はじめに

「AI を業務に取り入れるべきか」と問われて、すぐに答えを出せる士業・専門事務所の代表者は、まだ多くないのではないでしょうか。

生成 AI という言葉は、ニュースや業界誌で頻繁に見かけるようになりました。一方で、自事務所のどの業務に AI を組み込めるのか、顧問先の機密情報を入力してよいのか、士業法上の独占業務との境界をどう整理すべきなのか──こうした問いに対して、実務に引き寄せて整理された情報は、まだ十分とはいえません。

AI 導入は、「とりあえず使ってみる」か「危ないから避ける」かの二者択一ではありません。本質は、その中間にある 業務補助の範囲 と 運用ルールの言語化 にあります。

本稿は、独占業務と守秘義務という共通構造を最も明確に整理できる 税理士事務所を具体例 に論を進めます。税理士法を用いて境界を具体的に示しますが、その構造は士業・専門事務所一般に通じるものです。AI を用いたとしても、独占業務の最終判断と責任は、資格者本人(税理士の例では税理士または税理士法人)の範囲にとどめる必要があります。AI がこれらを資格者の関与なく代替するような設計は、士業法上の独占業務との関係で慎重な検討を要します。一方で、資格者の業務を 補助する 領域には、丁寧に整理すれば、現実的な活用の余地が広がっていることも事実です。

本稿が伝えたいのは、「どの AI を導入すべきか」という処方箋ではありません。本稿の目的は、士業法の独占業務という法令上の境界を踏まえたうえで、事務所の代表者・所長が、自事務所の AI 活用を経営判断としてどう翻訳するかの判断軸を言語化するための道具を提供することです。最終的にどの範囲で、どの製品を、どの運用設計で取り入れるかは、事務所一つひとつの規模、業務構成、顧問先構成、人員構成に照らして、信頼できる対話相手とともに決まっていく性質のものです。

建設的な前提──AI 導入支援と法令上の境界

最初に、本稿が立つ位置を明確にしておきます。

本稿の発行者である株式会社トリロジーは、金融商品取引法第28条第3項に基づく投資助言・代理業者(近畿財務局長(金商)第372号)です。本稿のテーマである AI 導入支援は、トリロジーにとって既存の投資助言・代理業とは別軸の 新しい業務領域 にあたります。本稿は、この新領域の宣伝を目的とするものではなく、士業・専門事務所の代表者・所長が AI 活用を整理する際の 言語化の道具 として5つの視点をお示しすることを意図しています。

加えて、本稿で扱う論点には、二つの法令上の前提があります。一つは、各士業の 独占業務 です。本稿の具体例である税理士の場合、税理士法(昭和26年法律第237号)第2条第1項各号が 税務代理・税務書類の作成・税務相談 を定め、第52条で「税理士又は税理士法人でない者は、…税理士業務を行ってはならない」と規定しています。もう一つは 個人情報の保護に関する法律 の規律であり、顧問先の情報を外部のクラウドサービスに入力する局面で考慮が必要となる領域です。本稿は、これらの法令上の境界を踏まえたうえで、AI を 業務補助 の道具として位置づける整理を一貫させます。

そのうえで、強調しておきたい一点があります。AI は、士業の独占業務を代替する道具ではありません。独占業務の最終判断は、資格者本人の責任の範囲にとどまります。本稿で AI の活用可能性を整理するのは、あくまで 業務を補助する範囲 に限られます。また、本稿で具体的な仕様や条項に言及する場面では、執筆時点までの公的情報を踏まえた一般的な整理にとどめ、個別の導入判断や契約条件の確定は、事務所と専門家との対話に委ねます。本稿は、特定の AI 製品の優劣を推奨する立場には立ちません。

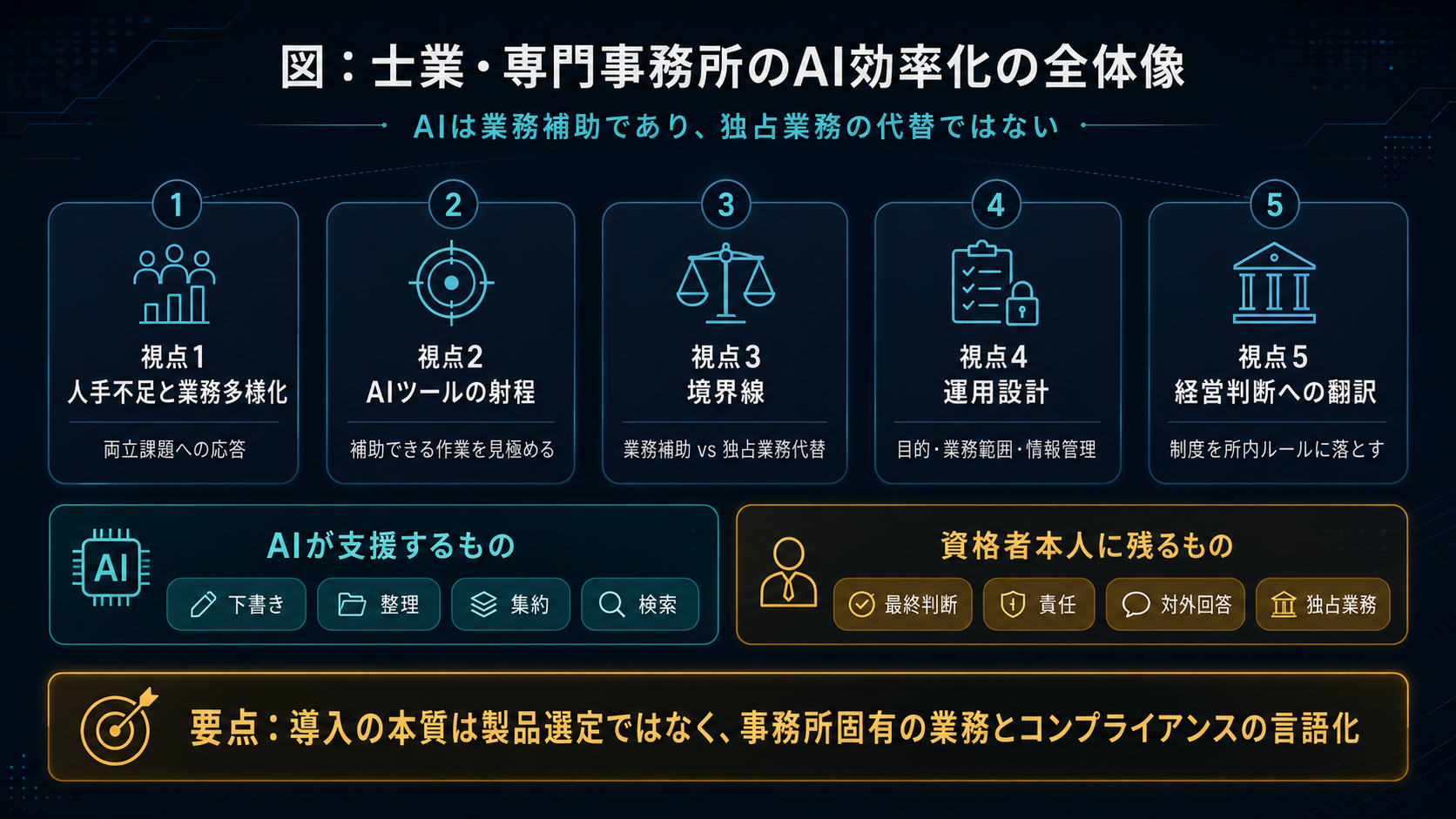

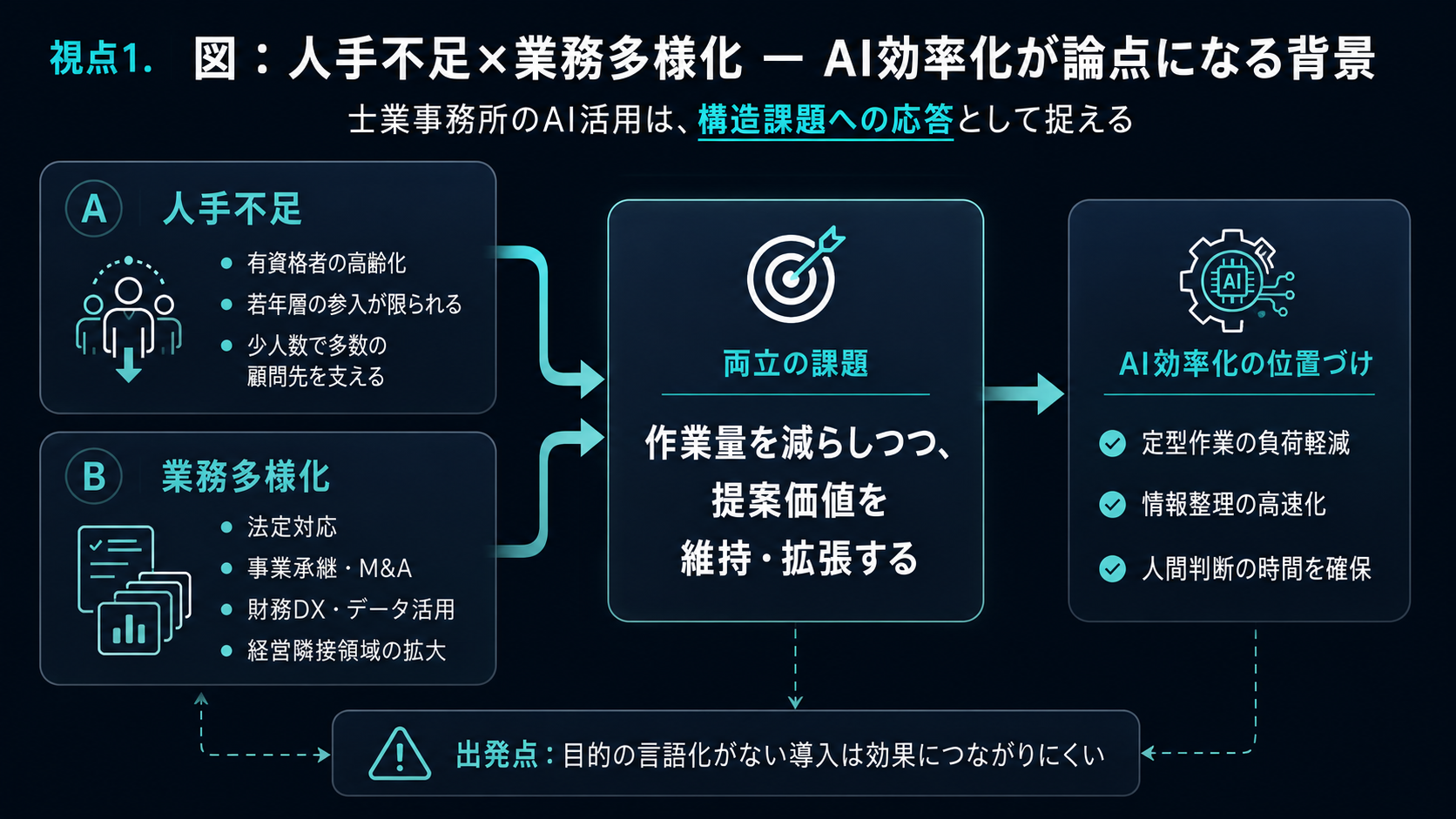

視点1:士業事務所が直面する人手不足と業務効率化の課題

一つ目の視点は、AI 効率化を語るための前提となる、業界の構造課題を確認することです。

税理士業界を例にとると、日本税理士会連合会の実態調査でも、年齢構成の高齢化が長く指摘されてきました。本稿では具体的な数値の引用は控えますが、有資格者の年齢構成が高い水準で推移し、若年層の参入が限られている という構造そのものは、多くの士業に共通する現状認識として広く共有されているといえます。中小規模の事務所で、所長と少数の有資格者・補助者で多数の顧問先を支えている事務所も、決して例外的な姿ではありません。

加えて、士業事務所が直面する顧問先の経営課題は、近年、明らかに 多様化 しています。電子帳簿保存法やインボイス制度といった法定対応に加え、事業承継、資金繰り、M&A、財務 DX、海外取引、データ活用といった領域が、顧問業務の周辺に次々と立ち上がってきました。「専門領域だけを見ていればよい」という時代から、「経営の隣で対話できる存在」へと、士業に期待される役割そのものが拡張しているように思われます。

こうした人手不足と業務多様化の二重圧力のもとで、事務所内の作業量を削減しつつ、顧問先への提案価値を維持・拡張する という両立の課題が、多くの代表者・所長の手元にあります。AI 効率化が選択肢として浮上するのは、まさにこの両立の課題に対する一つの応答としてです。ただし、AI を導入すれば自動的に両立が達成されるわけではない、というのが、視点2以降で確認していく構造です。

視点1で押さえたいのは、AI 効率化の議論は、業界の構造課題(人手不足・業務多様化)を踏まえた「両立への応答」として位置づけられるべきものであり、目的の言語化を伴わない導入は、期待した効果に結びつきにくい という、出発点の整理です。

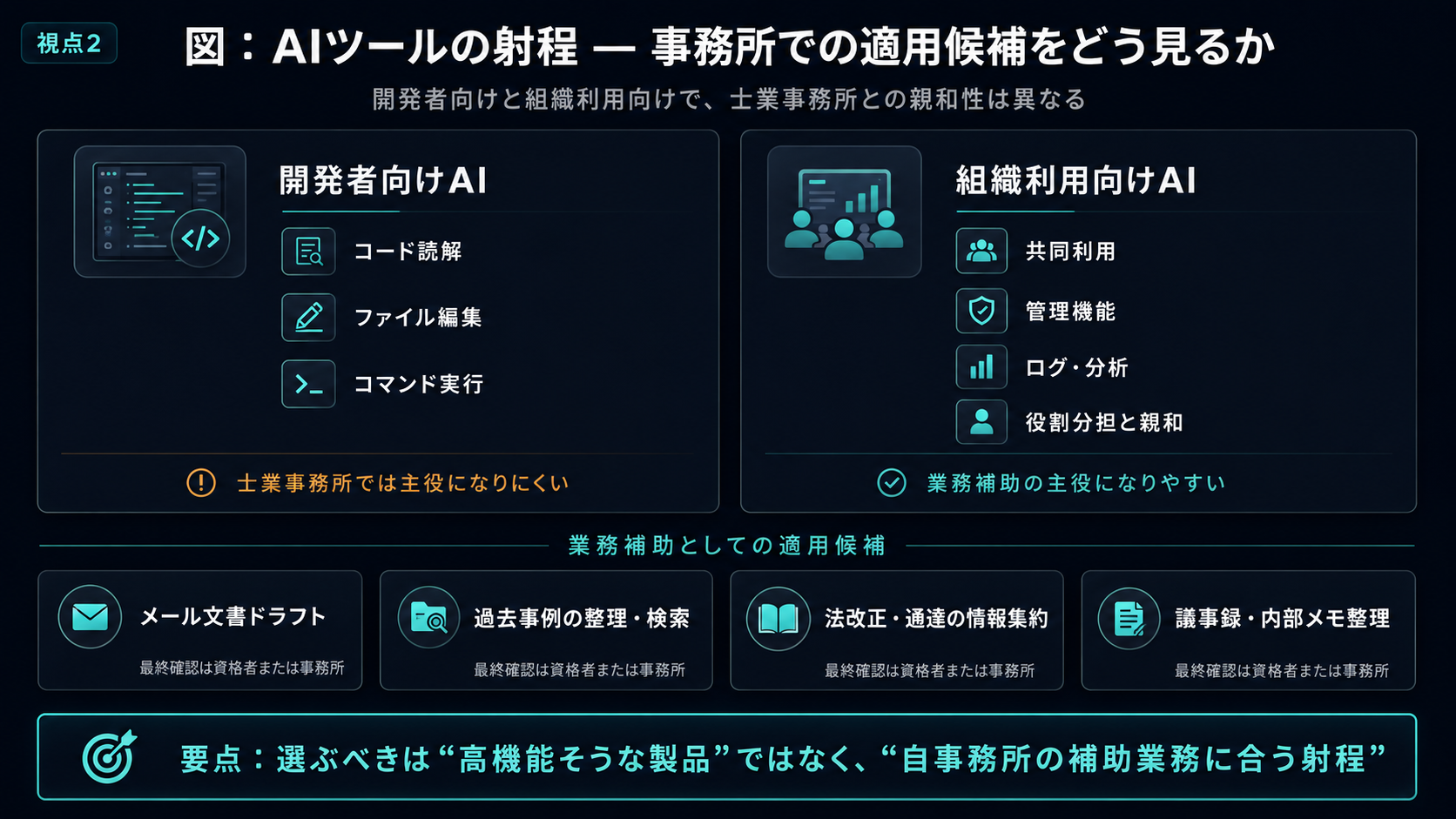

視点2:AI ツールとは何か──業務補助としての射程と、事務所への適用候補

二つ目の視点は、現在、業務利用の文脈で語られる代表的な AI ツールの一般的な姿を、確認することです。

業務向けの AI ツールとして近年広く知られている例の一つが、Anthropic 社(2021年設立、米国法人)が提供する Claude シリーズです。本稿では、事務所への適用を考えるうえで参照点となる二つの製品を、一般定義の範囲で整理します。

一つ目は Claude Code です。Anthropic 公式の整理によれば、Claude Code は、コードベースを読み取り、ファイルを編集し、コマンドを実行することを得意とする、開発者向けのツールです。ターミナル、統合開発環境、デスクトップアプリ、ブラウザなど複数の入口から利用できます。士業事務所の業務という文脈では、開発業務そのものを抱えていない事務所が多いため、Claude Code の中核機能は 直接の主役にはなりにくい と考えられます。一方で、業務手順を文書化したファイルを読み込ませて反復作業を整理する、外部システムと接続して情報を集約する、といった周辺的な使い方には、応用の余地が残されています。

二つ目は Claude Cowork です。Claude Cowork は、2026年4月に一般提供が開始された、Claude Desktop アプリ上で利用できる AI エージェント機能です。Anthropic のリリースノートでは、macOS・Windows での一般提供開始に加え、利用状況の分析や Analytics API との連携など、組織利用を意識した機能拡張が示されています。士業事務所のように、所長・有資格者・補助者・事務スタッフが役割ごとに業務を分担している組織にとっては、Claude Cowork の管理機能の方向性は、構造的に親和性が高いといえそうです。

これらのツールが士業事務所で 業務補助の範囲で 活用されうる候補としては、たとえば以下のような領域が、一般論として整理されています。

- 顧問先向けメール文書のドラフト作成(最終確認・送信は資格者または資格者の指揮監督下で行う)

- 過去の質疑応答や事例の整理・横断検索(最終的な解釈・判断は資格者)

- 法改正や通達の情報集約(一次情報の確認と最終的な解釈は資格者)

- 議事録・内部メモの整理、定型文書のひな型作成(最終確認は事務所)

ここで強調しておきたいのは、これらはいずれも 「補助」の範囲にとどまる活用候補 にすぎないという点です。実際にどの業務に、どの製品を、どのプランで導入するかは、事務所の規模、顧問先の業種・件数、扱う情報の機密性、人員構成に応じて、個別に検討すべき領域です。本稿では特定の製品やプランの推奨は行いません。視点2で押さえたいのは、AI ツールには「開発者向け」「ビジネス利用向け」など射程の異なる製品が並存しており、士業事務所の業務補助という文脈では、ビジネス利用向けの管理機能を備えた製品が構造的に親和しやすい という、選択肢の見取り図です。

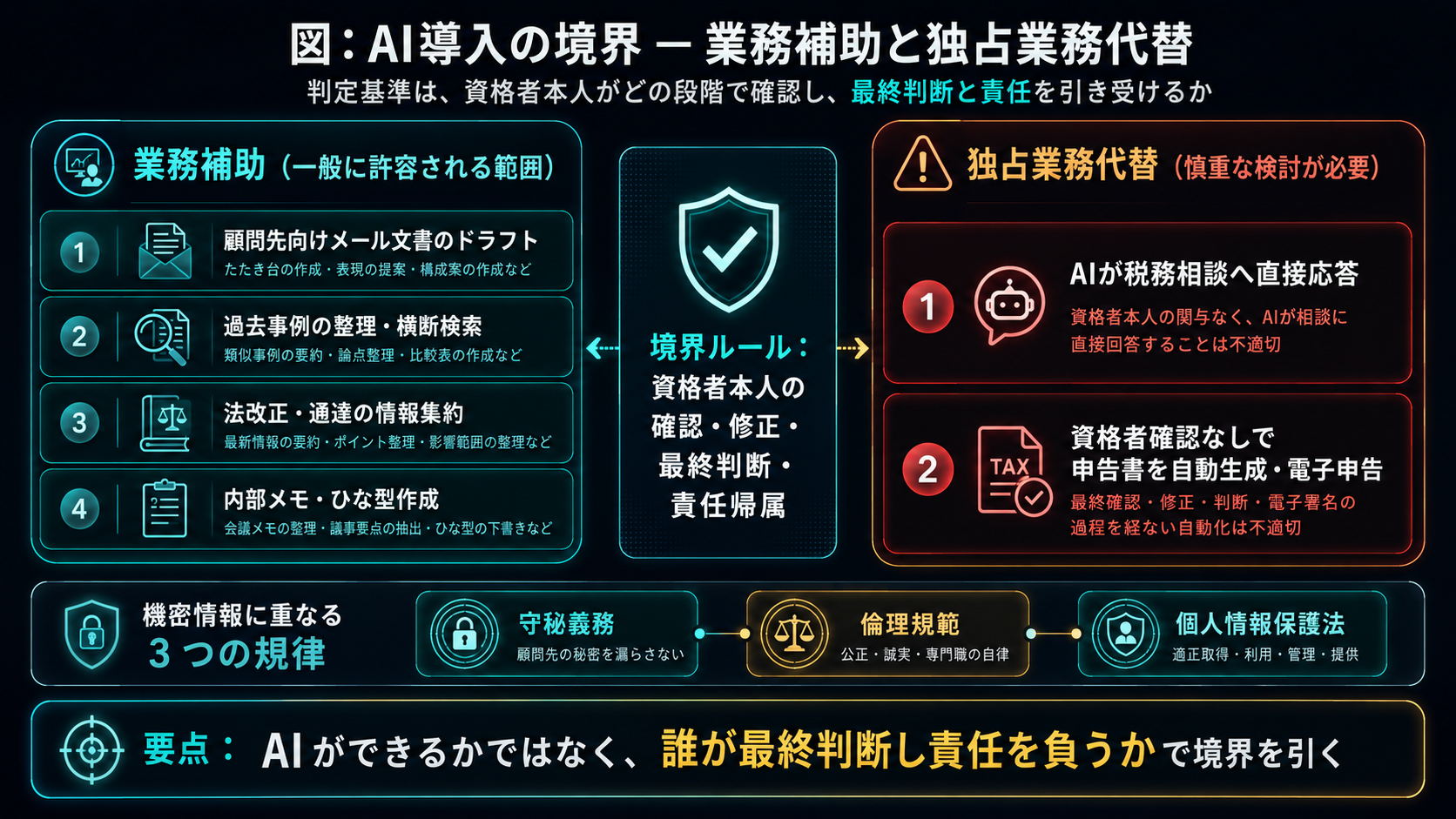

視点3:AI 導入の境界──業務補助と独占業務代替の二項対比

三つ目の視点が、本稿の核心です。それは、AI 活用と士業法上の独占業務との 境界線 を、構造として明示することです。具体例として税理士法を用います。

税理士法第2条第1項は、税理士の業務を 税務代理(第1号)、税務書類の作成(第2号)、税務相談(第3号) の三つに整理しています。同法第52条は、「税理士又は税理士法人でない者は、…税理士業務を行ってはならない」と規定しています。すなわち、これら三つの業務は、税理士または税理士法人にのみ認められた 独占業務 です。税理士または税理士法人でない者が、他人の求めに応じてこれらの業務を業として行うことは、税理士法上制限されています。したがって、AI を利用する場合も、AI の出力が税理士の確認を経ずに税務判断として顧問先へ提供されるような設計は避ける必要があります。他の士業についても、それぞれの士業法が同様に独占業務を定めており、同型の境界が当てはまります。

ここから導かれるのが、AI 導入における二項対比です(税理士の例)。

| 設計パターン | 法的位置づけ | 具体例 |

|---|---|---|

| 業務補助(最終判断は資格者) | 一般に許容される範囲 | メール文書のドラフト、過去事例の整理、法改正情報の集約、内部メモの整理 |

| 独占業務代替(資格者の介在なし) | 士業法違反の可能性 | 顧問先からの税務相談に AI が直接応答、税理士の確認を経ない申告書の AI 自動生成・電子申告 |

この対比から見えてくるのは、「AI が何をできるか」ではなく、「AI の出力を、資格者本人がどの段階で確認し、最終判断と責任を引き受けるか」が、設計の核である という構造です。AI が下書きを作成し、資格者が確認・修正・最終判断を行い、責任の所在が資格者本人に明確に帰属する設計であれば、それは独占業務の 補助 にあたります。逆に、資格者の確認を経ずに AI の出力がそのまま顧問先に届く設計は、たとえ事実関係として正確であったとしても、独占業務の 代替 に近づいてしまいます。

加えて、もう一つ無視できない論点が、顧問先の機密情報の取扱い です。税理士法第38条は、税理士の 守秘義務 を定めています(他の士業も各士業法に守秘義務の規定を持ちます)。顧問先の財務情報、人事情報、取引情報を AI ツールに入力する局面では、資格者の守秘義務、所属士業会の倫理規範、個人情報の保護に関する法律という三つの規律が、重なり合って適用されると考えられます。Anthropic は、Claude for Work や Anthropic API などの商用製品について、入力・出力をデフォルトではモデル訓練に使用しないと説明しています。一方で、個人向けプランでは設定や利用条件によりデータ利用の扱いが異なるため、事務所が顧問先情報を扱う業務で利用する場合には、契約種別、データ利用条件、管理機能を個別に確認する必要があります。顧問先情報を扱う業務利用では、少なくとも商用利用を想定した契約条件・管理機能・データ利用条件を確認したうえで利用することが前提になります。具体的な契約条件の解釈、外国にある第三者への提供に関する手当てなどの詳細は、事務所の顧問弁護士、および当該の AI 提供事業者との確認に委ねるべき領域です。

視点3で押さえたいのは、AI 導入の境界は「補助か代替か」の一線で引かれており、その判定基準は資格者本人による最終判断と責任の所在の明確さにある。加えて、顧問先機密情報の取扱いには、複数の法令と倫理規範が重なって適用されるため、運用設計の段階での言語化が欠かせない という、構造の整理です。

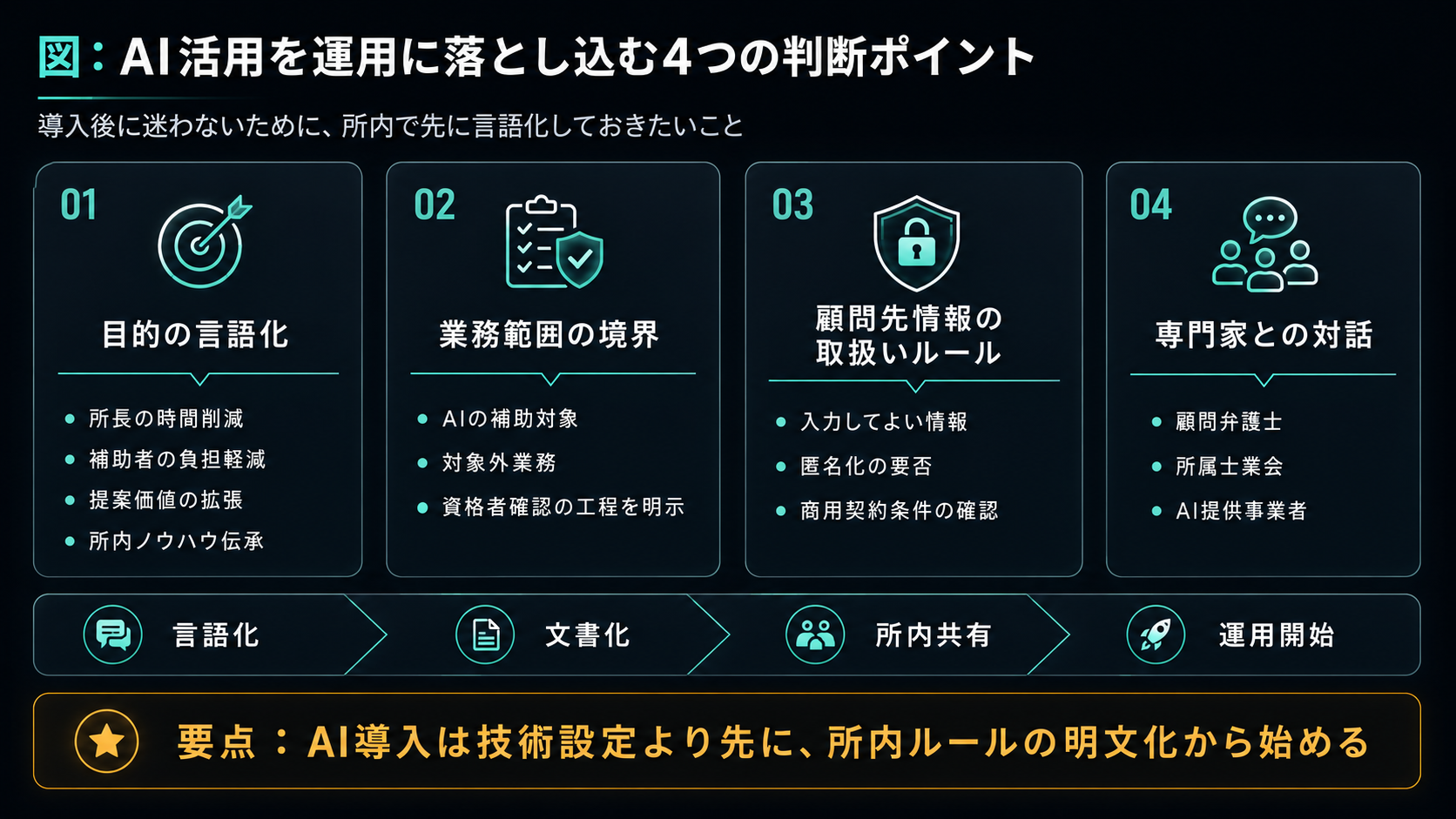

視点4:AI 活用を運用に落とし込む際の判断ポイント

視点1〜3で整理した構造を、より具体的な運用設計の言葉に翻訳してみます。AI 導入を検討する士業事務所が、共通して言語化しておきたい判断ポイントが、いくつか存在します。

-

目的の言語化

「何のために AI を導入するのか」を、代表者・所長自身の言葉で整理することが出発点になります。所長の作業時間削減なのか、補助者の定型作業の負担軽減なのか、顧問先への提案価値の拡張なのか、知識やノウハウの所内伝承なのか──目的が言語化されないままでは、どの業務にどの製品を導入するかを比較する基準そのものが曖昧になります。

-

業務範囲の境界の言語化

事務所として、どの作業を AI の補助対象に置き、どの作業を AI の対象から外すかを、文書化しておく作業が要諦です。とくに 独占業務の最終判断 については、AI が下書きを担う場合でも、資格者本人による確認のステップを業務フローに 明示的に組み込む ことが、独占業務との境界を守るための実務的な手当てになります。

-

顧問先情報の取扱いルール

どの種類の情報なら AI ツールに入力してよいか、入力しないか、匿名化したうえで入力するか、商用プランの契約条件はどう整理されているか──これらを、所内のガイドラインとして整備することが必要です。所属士業会の倫理規範、個人情報の保護に関する法律のガイドライン、そして AI 提供事業者の利用規約を、それぞれ参照しながら整理する作業になります。

-

専門家との対話

これらの判断ポイントの整理は、所内で完結する性質のものではなく、事務所の顧問弁護士、AI 提供事業者、所属士業会などとの対話のなかで深まっていく領域として位置づけられます。AI を取り入れるという選択は、技術選定の問題以前に、事務所の業務設計とコンプライアンスの設計を、改めて業務フローに落とす機会 として位置づけるとよいかもしれません。

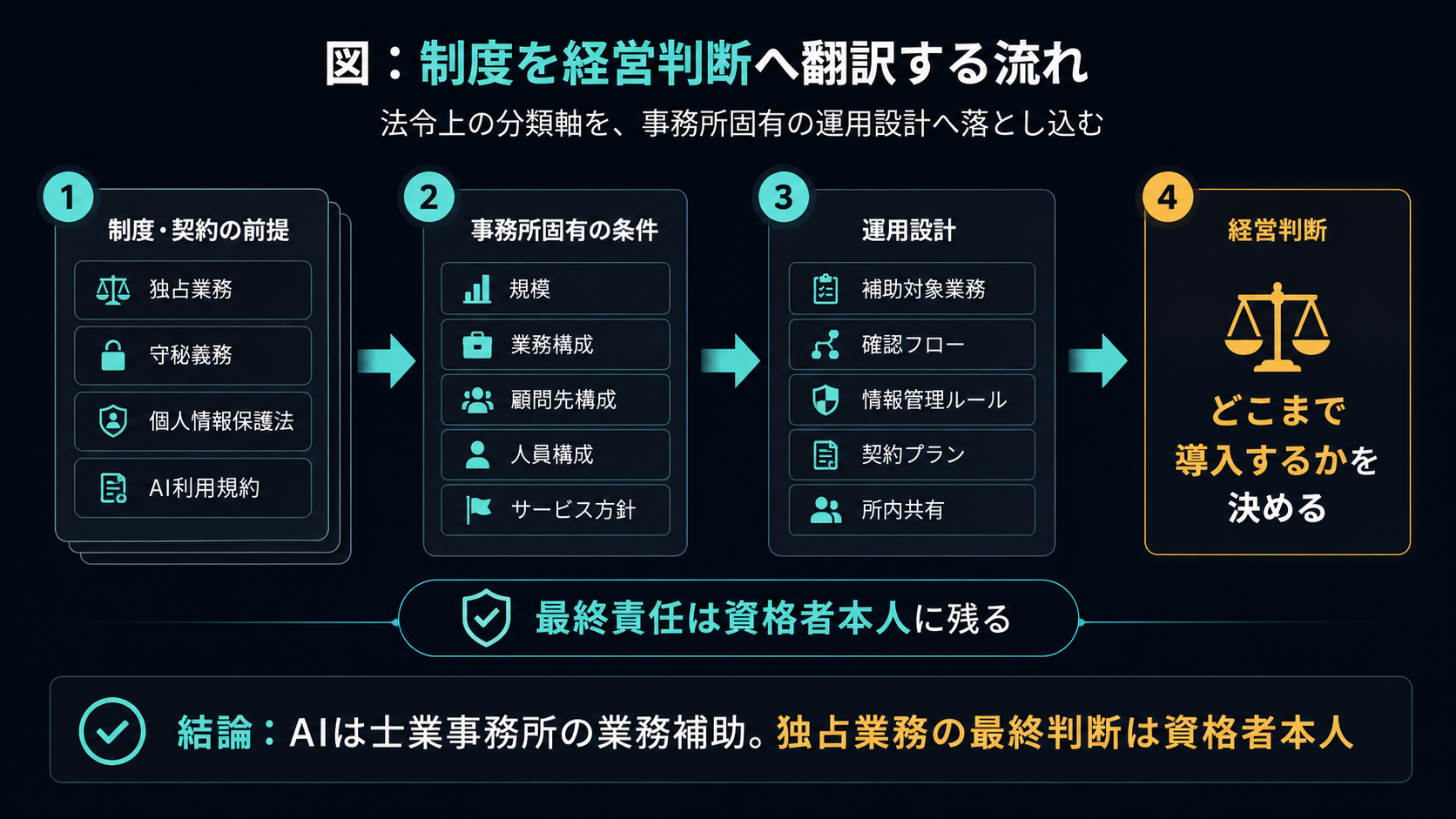

視点5:制度を経営判断にどう翻訳するか

五つ目の視点は、本稿で整理した法令上の境界を、自事務所の経営判断にどう翻訳するかという問いです。

士業法の独占業務、守秘義務、個人情報の保護に関する法律、AI 提供事業者の利用規約──これらはいずれも、それぞれの主体の文脈で整理された 法令上の分類軸 です。一方、経営判断は、事務所の規模、業務構成、顧問先構成、人員構成、サービス方針、所長の経営理念などを統合した 事務所自身の運用判断 です。両者は、別の論理階層に属しています。法令上の分類軸を、運用設計という事務所固有の言語化に翻訳する作業 ──これが、AI 導入を検討する際の本質です。

そして、翻訳の作業には、もう一つの含意があります。翻訳の責任は、最終的には事務所の代表者・所長自身にある ということです。AI を導入する場合、AI の出力に対する最終確認の責任、顧問先情報の取扱いの責任、独占業務の境界を守る責任は、いずれも資格者本人の手元に残ります。これは AI が普及するから新たに生まれる責任ではなく、士業法および倫理規範のもとで、もともと資格者に帰属していた責任が、AI 導入後も そのまま であるという、当然の帰結です。AI は、その責任を支える 道具 ではあっても、責任そのものを引き受ける主体にはなりえません。

視点5で持っておきたい問いは、「自事務所にとって、AI とは何のための道具で、どこまでが補助の範囲で、どこからが資格者本人の判断の領域なのかを、所内の共通言語で語れるか」 という一点です。この問いは、製品選定の場面で初めて立ち上がるのではなく、事務所の業務設計とコンプライアンスの設計を所内で共有していく過程 のなかで、徐々に輪郭を帯びてくる種類の問いだと位置づけられます。

5つの視点の整理

5つの視点を、改めて並べます。

- 業界の構造課題と AI 効率化の位置づけ──人手不足と業務多様化の二重圧力に対する両立への応答として、目的の言語化を伴う設計が前提になる

- AI ツールの一般的な射程──開発者向けとビジネス利用向けの製品が並存し、士業事務所には管理機能を備えたビジネス利用向け製品が構造的に親和しやすい

- AI 導入の境界──業務補助と独占業務代替の二項対比、資格者本人の最終判断と責任の所在が判定基準、顧問先機密情報には複数の法令と倫理規範が重なって適用される

- 運用設計の判断ポイント──目的の言語化、業務範囲の境界、顧問先情報の取扱いルール、専門家との対話

- 制度を経営判断にどう翻訳するか──法令上の分類軸を、事務所固有の運用設計に翻訳する作業、責任は最終的に資格者本人に残る

これらの視点は、いずれも単独で完結する処方箋ではありません。AI 導入は、製品選定の問題ではなく、事務所固有の業務とコンプライアンスの言語化の問題である ──これが、5つの視点を並べた先に見えてくる構造です。

なお、株式会社トリロジーでは、社内業務において複数の AI エージェントを組み合わせた運用検証を進めています。役割の異なる AI を組み合わせ、出力を評価し、得られた知見を次の運用に反映するプロセスは、士業事務所における AI 導入支援を考えるうえでも重要な実務知見になっています。

結論:AI は士業事務所の業務補助、最終判断は資格者本人

士業・専門事務所の AI 効率化について、本稿で提示したのは、5つの視点という言語化の道具です。これらの視点は、「どの製品を導入すべき」「どの業務から始めるべき」という処方箋ではありません。むしろ、士業法・個人情報の保護に関する法律・AI 提供事業者の利用規約という公的・契約上の前提を、自事務所の業務フロー、顧問先構成、人員構成に 翻訳する ための枠組みです。

こうした言語化は、所内の協議だけでなく、顧問弁護士、所属士業会、AI 提供事業者との対話 を通じて深めていくことができる領域でもあります。とりわけ、独占業務との境界の確認、顧問先機密情報の取扱いルール、契約プランの選定、業務フローへの組込みは、外部の専門家との協議の余地が大きい部分です。その距離を埋める作業は、製品選定から入るのではなく、事務所の業務フロー、確認手順、情報管理ルールを明文化することから始める ことが、結果的に堅実な道筋につながりやすいと考えられます。

そして、この言語化の作業は、士業事務所だけにとどまらず、その先にある顧問先の経営にも波及します。AI を業務補助の道具として正しく取り入れた事務所は、顧問先である中小企業オーナーに対して、より深く・より広く対話できる存在になりうるからです。事務所と顧問先の双方に効用が及ぶ運用設計こそが、AI 効率化の本来の射程 であろうと、本稿は考えます。

株式会社トリロジーでは、士業・専門事務所向けに、AI 導入支援を新たな業務領域として提供しています。

引用元・参考文献

法令・公的資料

- 税理士法(昭和26年法律第237号)(e-Gov 法令検索):https://laws.e-gov.go.jp/law/326AC1000000237(第2条第1項第1〜3号、第38条、第52条 ほか)

- 国税庁『税理士制度・税理士法違反行為に関する Q&A』:https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/qa/06.htm

- 個人情報保護委員会(個人情報の保護に関する法律 関連ガイドライン):https://www.ppc.go.jp/personalinfo/legal/

- 日本税理士会連合会:https://www.nichizeiren.or.jp/

AI サービス関連資料

- Anthropic『Claude Code 概要』(公式ドキュメント 日本語版):https://code.claude.com/docs/ja/overview

- Anthropic『Commercial Terms of Service/商用利用規約および Data Processing Addendum』:https://privacy.claude.com/en/collections/10663361-commercial-customers

- Anthropic Privacy Center『Is my data used for model training?』:https://privacy.claude.com/en/articles/7996868-is-my-data-used-for-model-training